고품격 IT소식을 원하신다면

유튜버"가젯 서울"구독 부탁드립니다.

안녕하세요

공대생입니다.

오늘은 앞으로 우리가 가져와야 할 시장이 아닌

우리가 가지고 있는 시장을 노리는

경쟁자들에 대한 이야기를 해보겠습니다.

< SMIC, 파운드리 시장을 노리는 중국의 꿈 >

중국 1위 반도체 파운드리 기업"SMIC"

(Since. 2000년)

중국의 IC펀드, 지자체 보조금=>

지속적 성장 + 파운드리 시장의 의미 있는 플레이어로 계속해 자리 잡음.

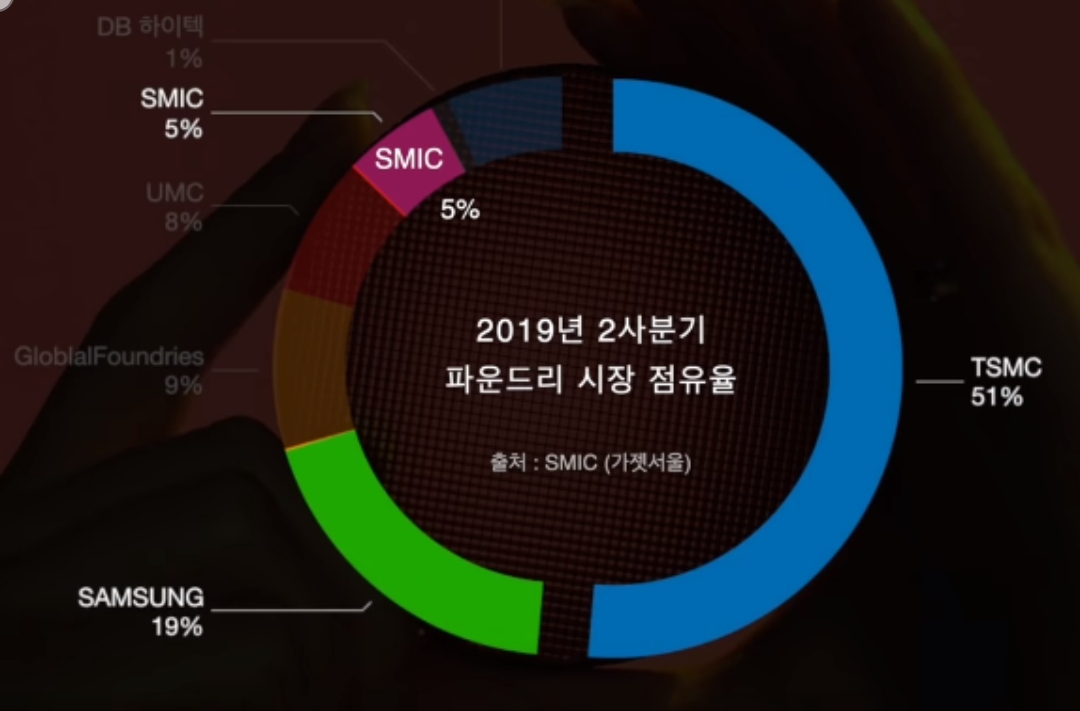

파운드리 시장의 Big2 = TSMC, 삼성

규모나 기술, 점유율

그 어떤 요소들을 비교해봐도 비교 불가능.

But,

SMIC의 강점 =

규모나 기술, 점유율 X

중국 내수시장의 잠재력 O

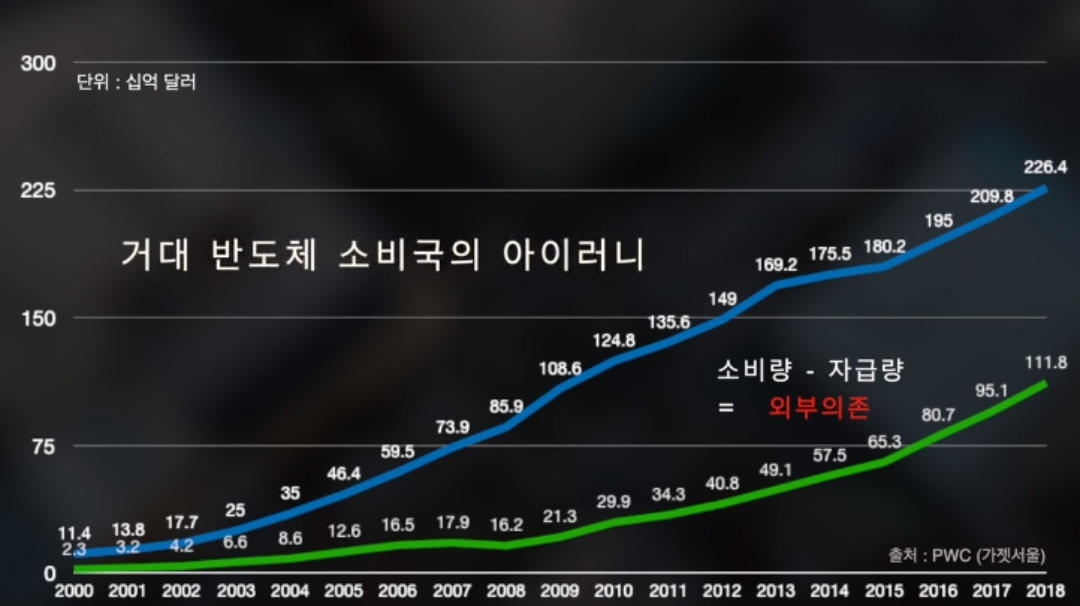

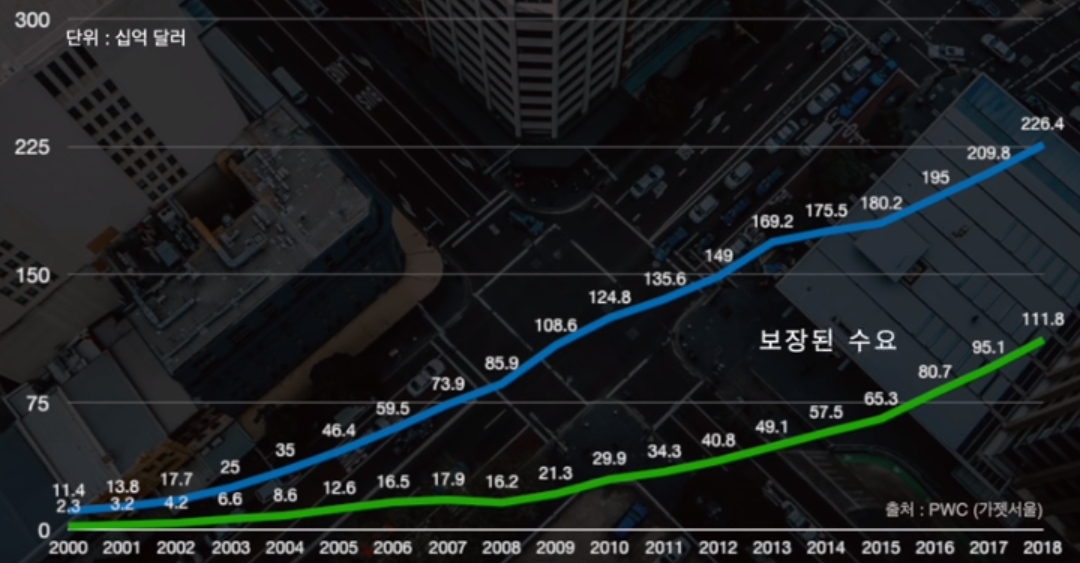

중국시장의 IC소비량

현재:

엄청난 소비량의 대부분 =

중국이 아닌 외국 국가들로부터 공급.

미래:

중국 반도체 기업 어느 정도의 수준에 준하는 기술력과 생산능력(케파)=>

중국 내수시장 수요 흡수, 태생적으로 획득하게 되는 엄청난 어드벤티지.

국가 주도하에 기업이 운영되고 있는

중국이라는 나라의 특성 =>

SMIC의 엄청난 기회

파운드리 중국의 야망,

SMIC에 대한 구체적인 이야기를 시작해보겠습니다.

< 14 나노의 꿈 >

현재 SMIC가 보유한 팹들 =

상하이, 베이징을 필두로 하는 네 지역을 기점

+

2016년 인수한 엘 파운드리(LFoundry, IC 웨이퍼 파운드리 기업-세계 자동차용 전자시장)

이탈리아까지 팹을 보유.

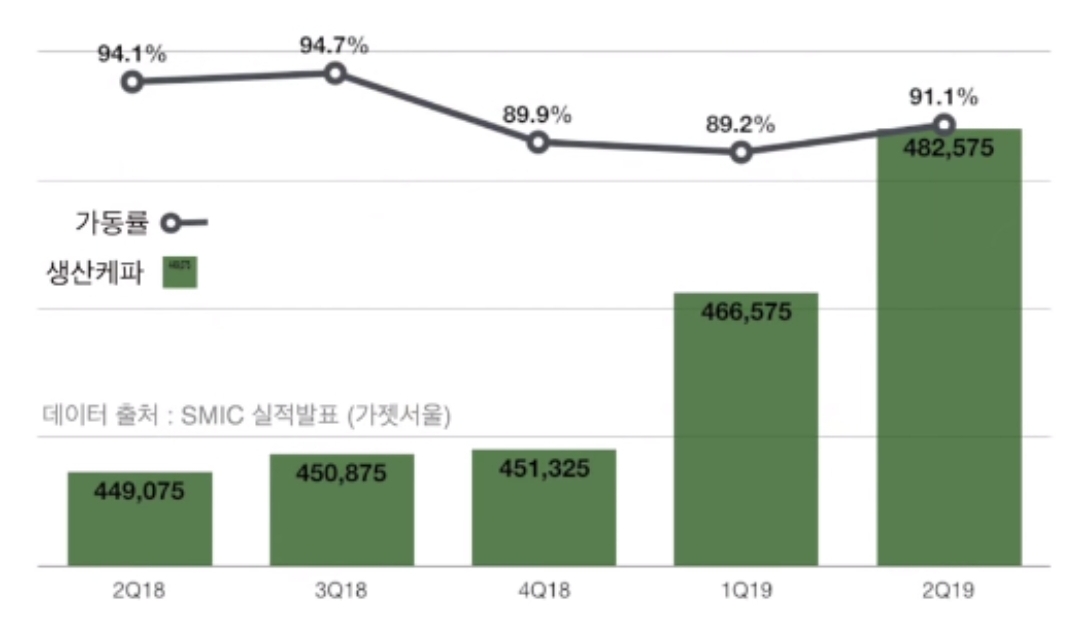

규모=8인치 환산, 20만 장의 월 생산규모.

쿼터 별로 꾸준히 증가하는 생산능력(케파)

+

90퍼센트 전후의 가동률.

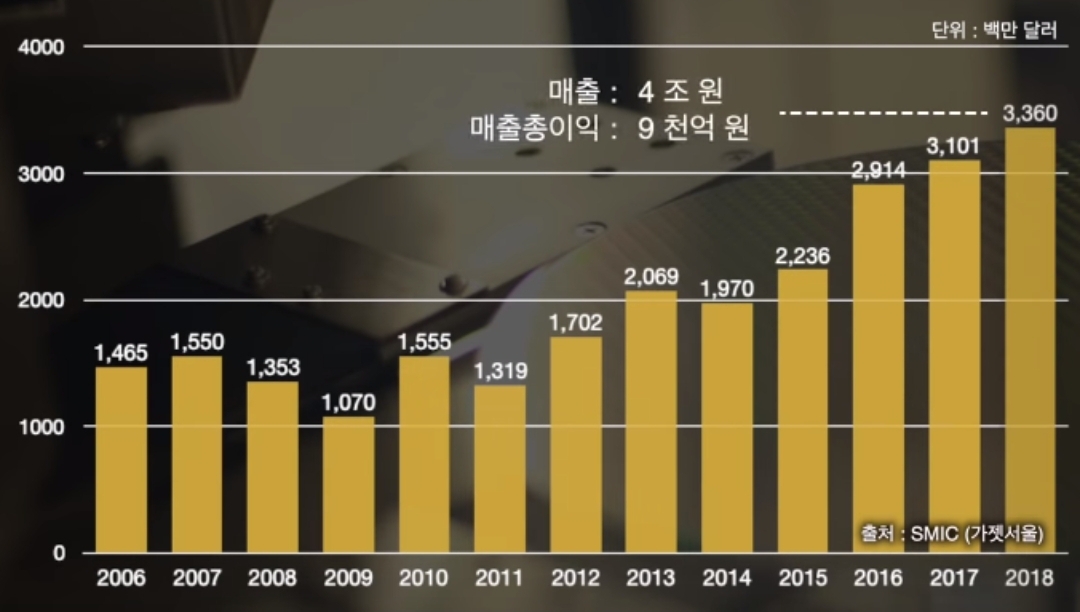

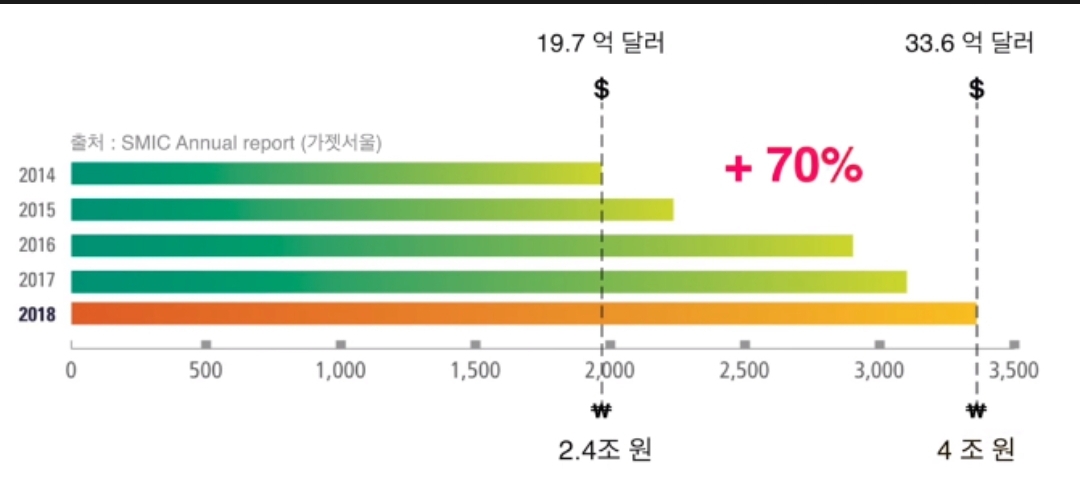

매출역시 계속해서 증가.

2014년 한화 약 2조 원대의 매출 =>

2018년 불과 4년 사이에4조 원대에 육박.

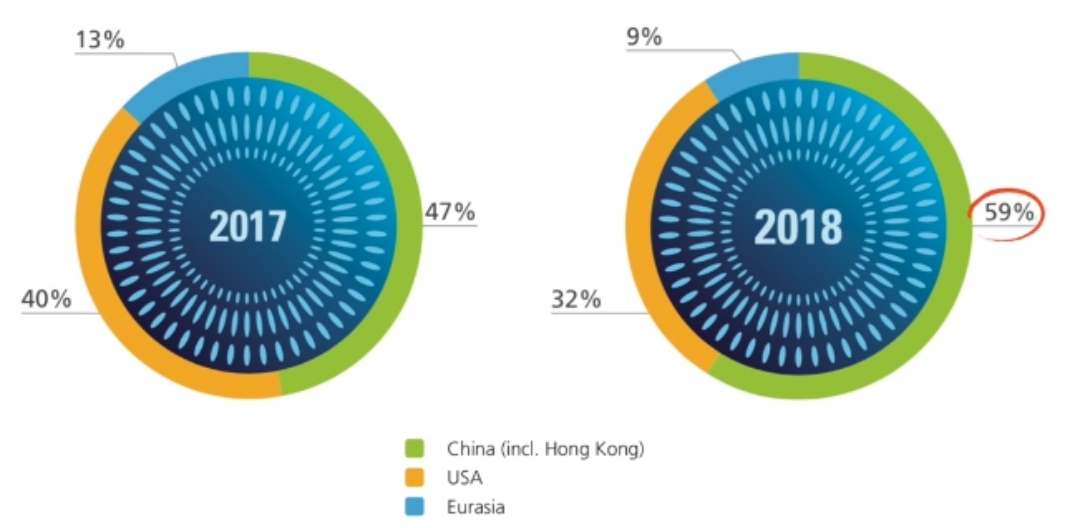

여기서 살펴볼 부분은 지역별 매출 비중입니다.

미중 무역갈등 =>

2017년매출 비중 미국40% 중국 47%

2018년매출 비중 미국32% 중국 59%

자국 매출 비중이 60%에 육박

반대로 만약 미국 지역 내 매출 감소X =>

2018년도 매출이 더욱 가파른 상승 추론.

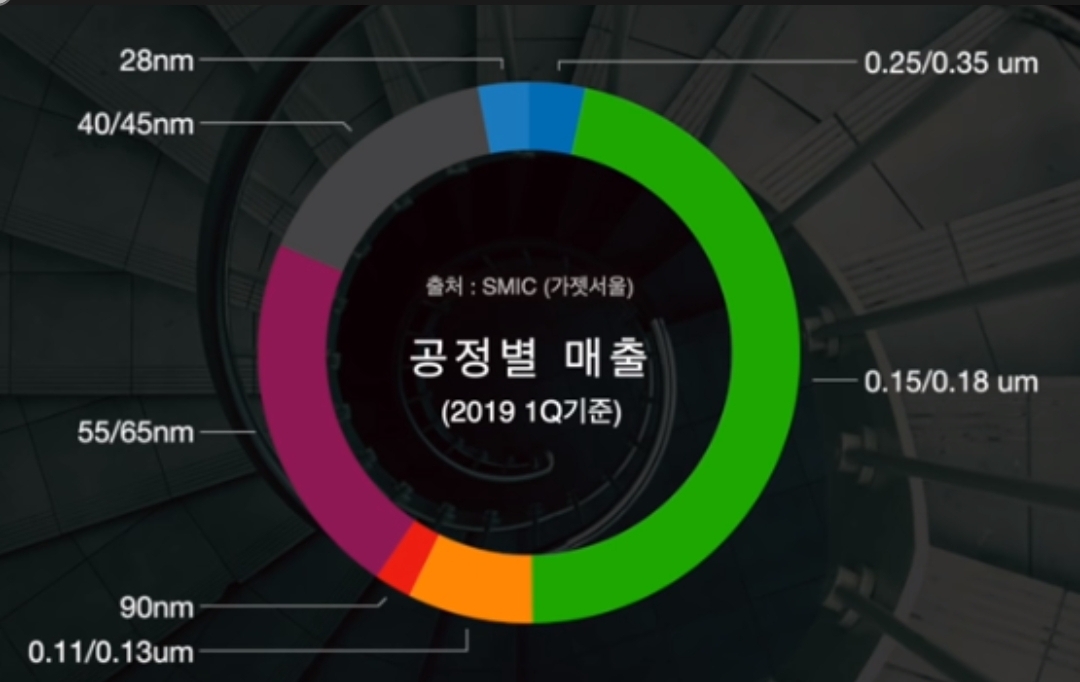

SMIC의 공정별 매출 구성비도 함께 살펴보면 좋을 것 같습니다.

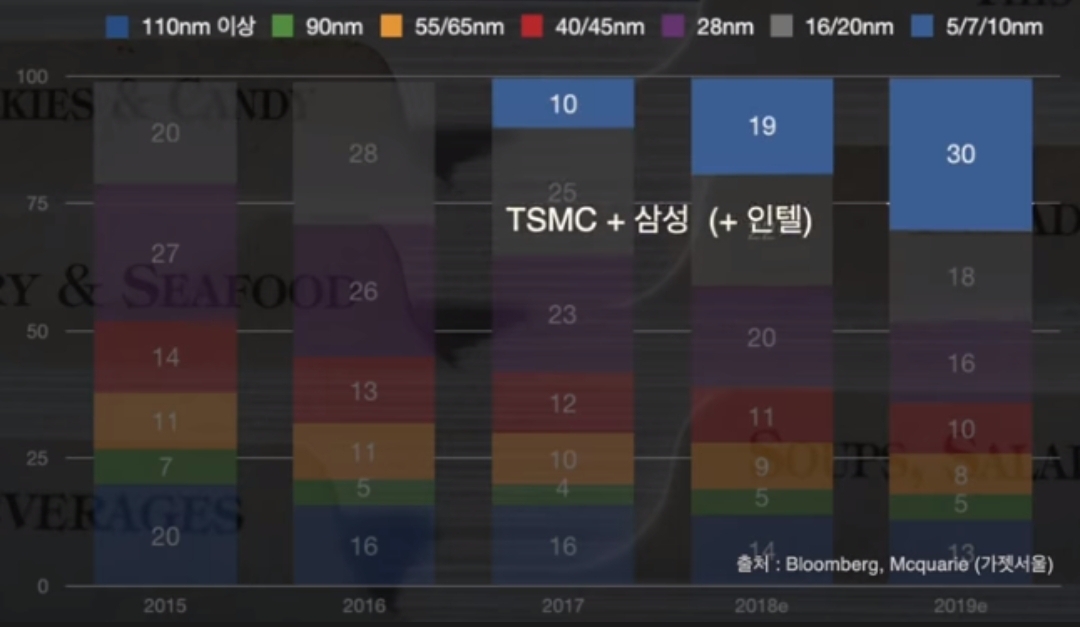

우선 최근의 반도체 공정별 시간 규모와 이 흐름을 파악해 본다면,

10 나노 대 = 현재 가장 규모가 큰 시장

그 아래 10나노, 7나노 등 미세공정 =

삼성전자와 TSMC가 독점 구조를 형성.

대만 UMC, 글로벌 파운드리와 같은

파운드리 시장의 전통적인 강자들의

위기론과 매각설 =

16, 14, 10 나노급의 공정 싸움이 치열하게 진행 중임을 반영.

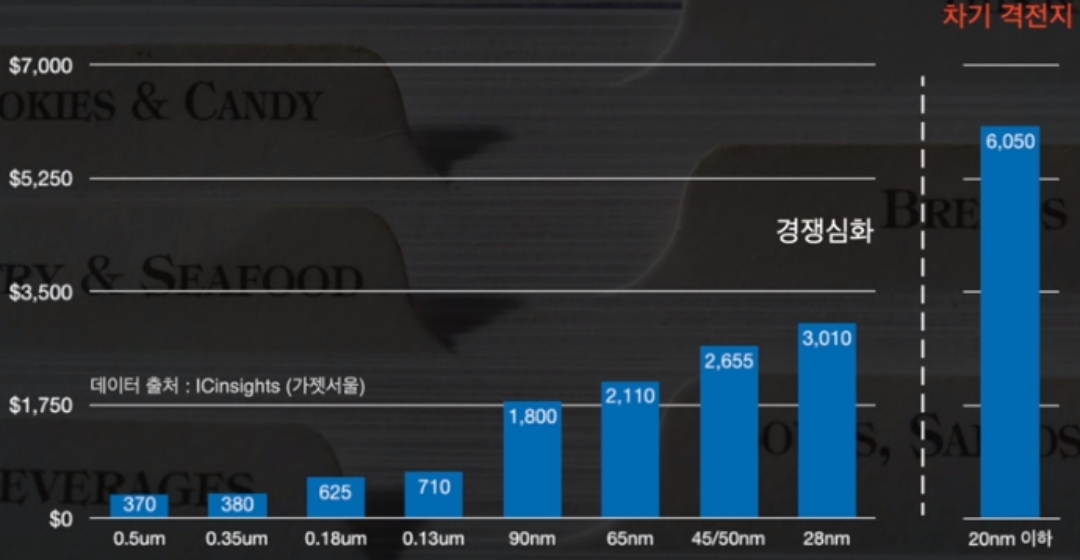

하지만 이러한 분석은

SMIC라는 중국 최대의 파운드리 기업에게는

다른 나라의 기업들만큼 치명적 적용 X.

SMIC의 매출 구성 대부분 =

180 나노와 55/65 나노.

대만UMC의 매출구조 =

미세공정 매출 비중 SMIC보다 큼

SMIC의 매출구조 100나노 이상 구성 =>

미세공정으로 인한 치열한 경쟁 속에서 큰 타격X

더욱 중요한 것은 바로 다음과 같은 부분입니다.

만약 SMIC가

다른 반도체 업체들만큼의

비슷한 수준의 품질, 비슷한 수준의 가격, 비슷한 수준의 서비스 제공이 가능하다면?

중국 내수시장이라는 보장된 수요 확보 가능

And,

멀게만 느껴졌던 이야기인

SMIC의 14 나노 공정이 양산에 돌입.

<SMIC, 14nm의 완성까지 이야기>

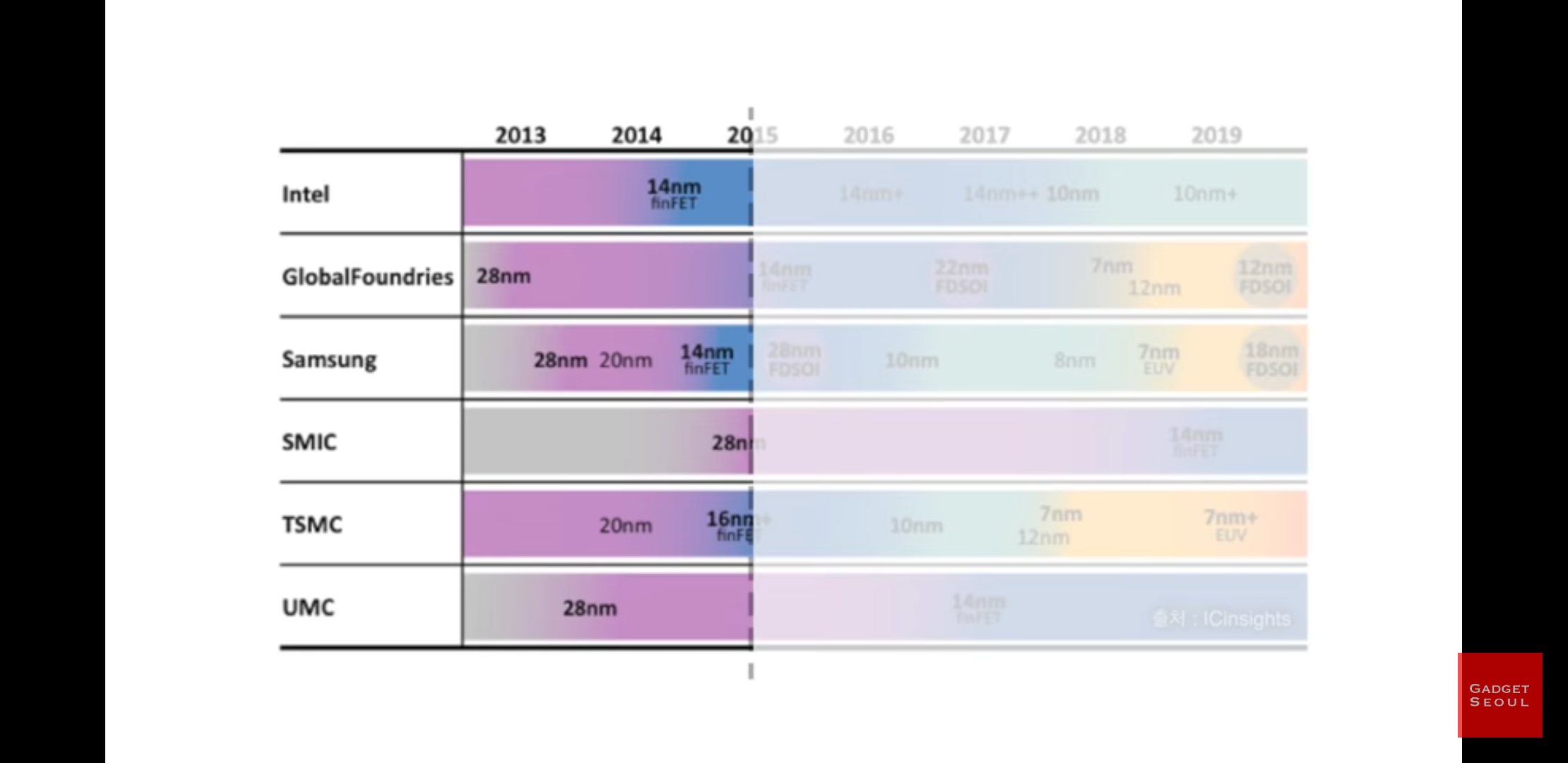

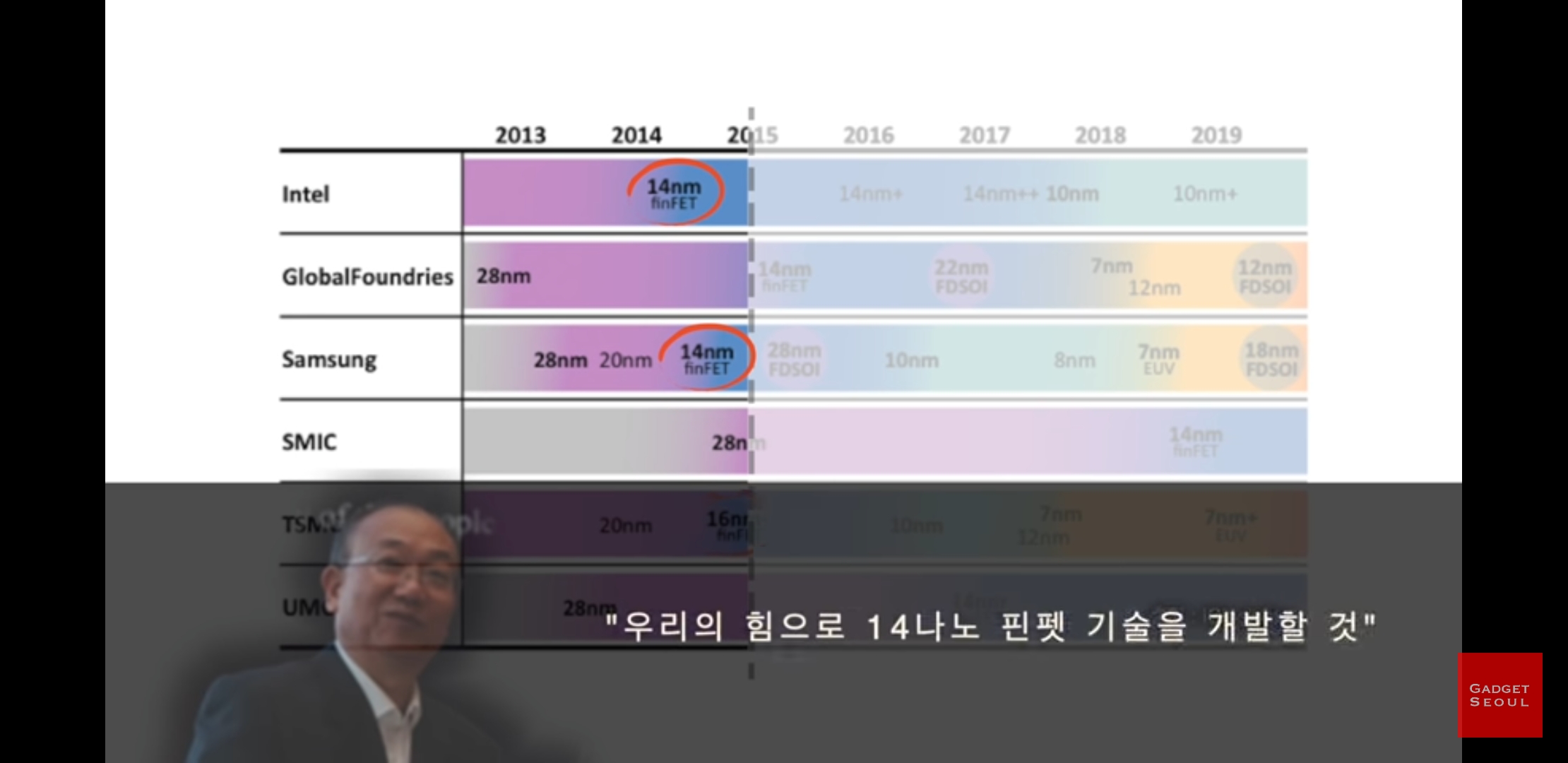

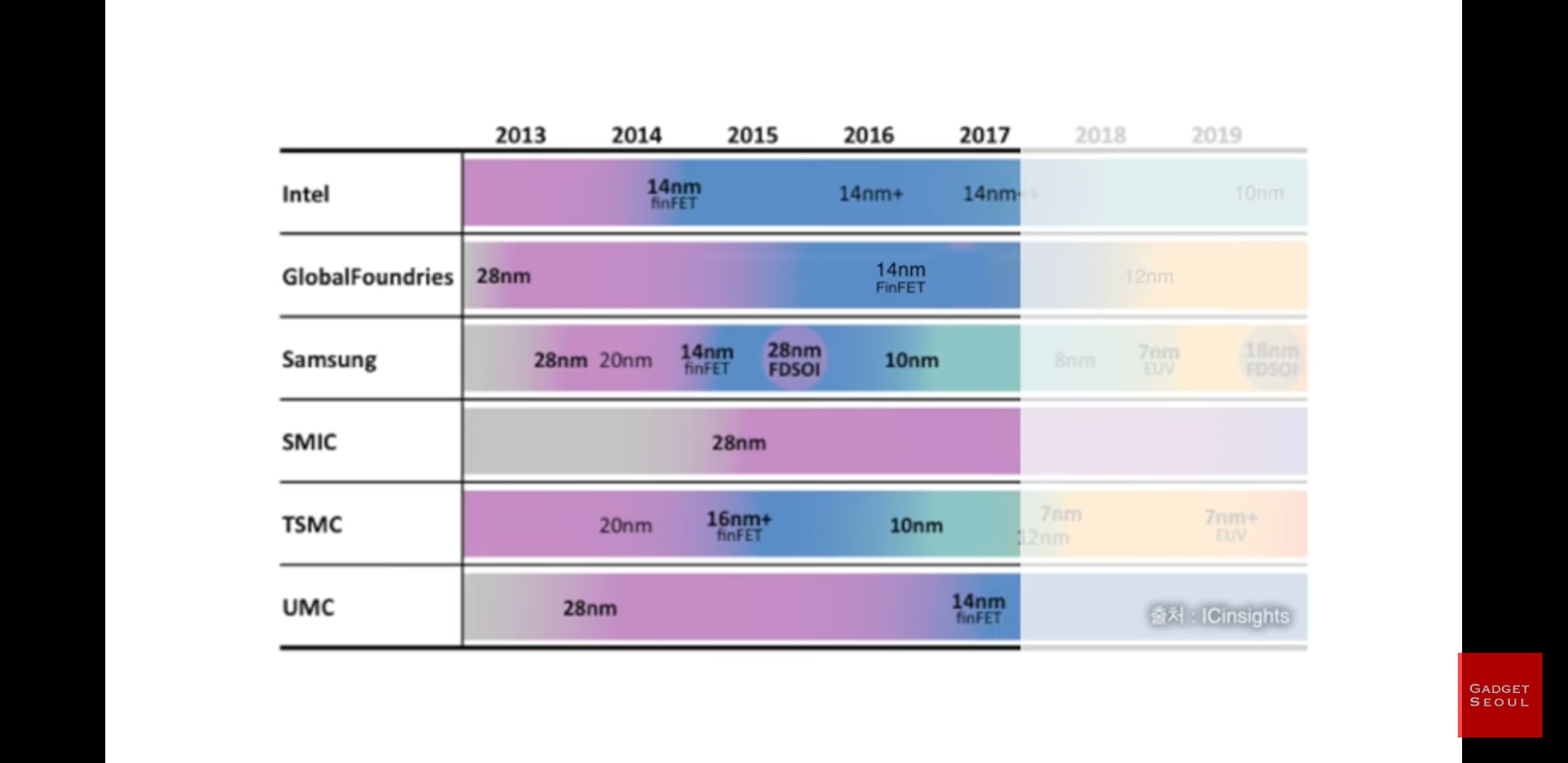

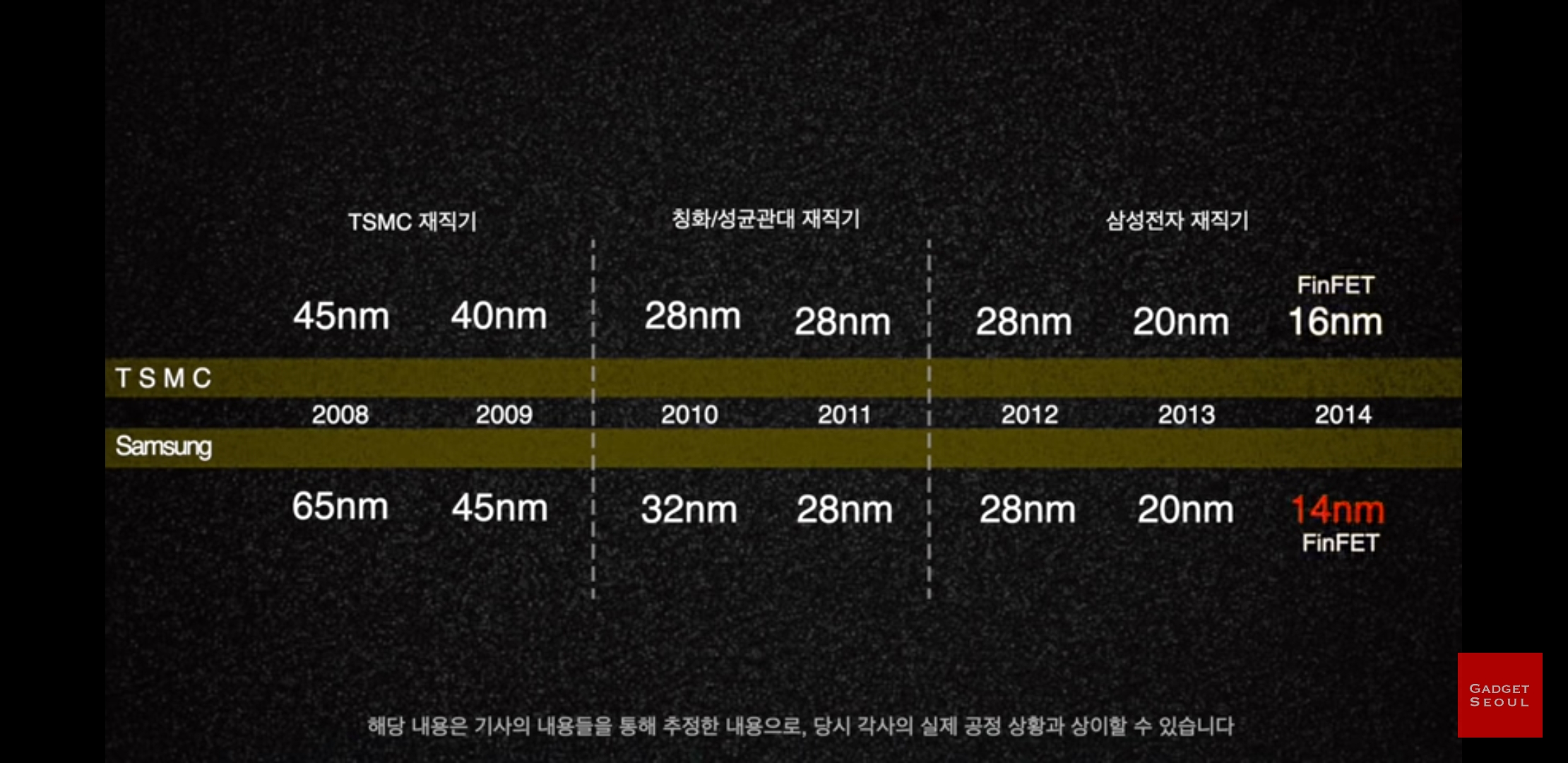

2015년 = 인텔의 기술 리더십이 통용되던 시기

그 시기에,

인텔14나노에 가장 먼저 진입.

삼성그 다음으로 14나노 진입 성공.

SMIC는 28나노 기술력.

10나노 중반대의 미세화 공정 =>

누설 전류에 대한 해결책인 기술들이 있다.

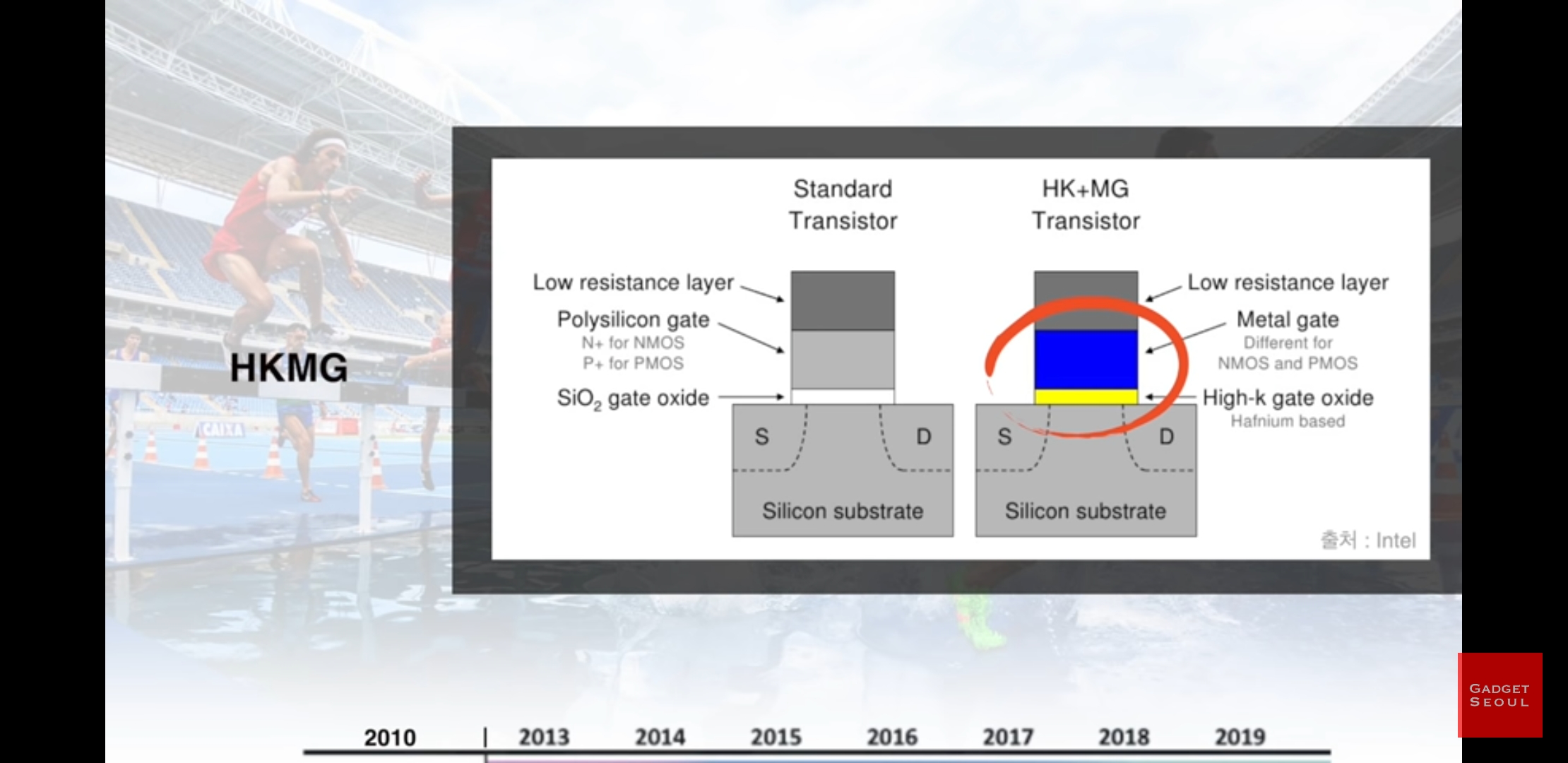

HKMG: High-k gate + Metal gate

재료변경 => 누설전류 감소개선책

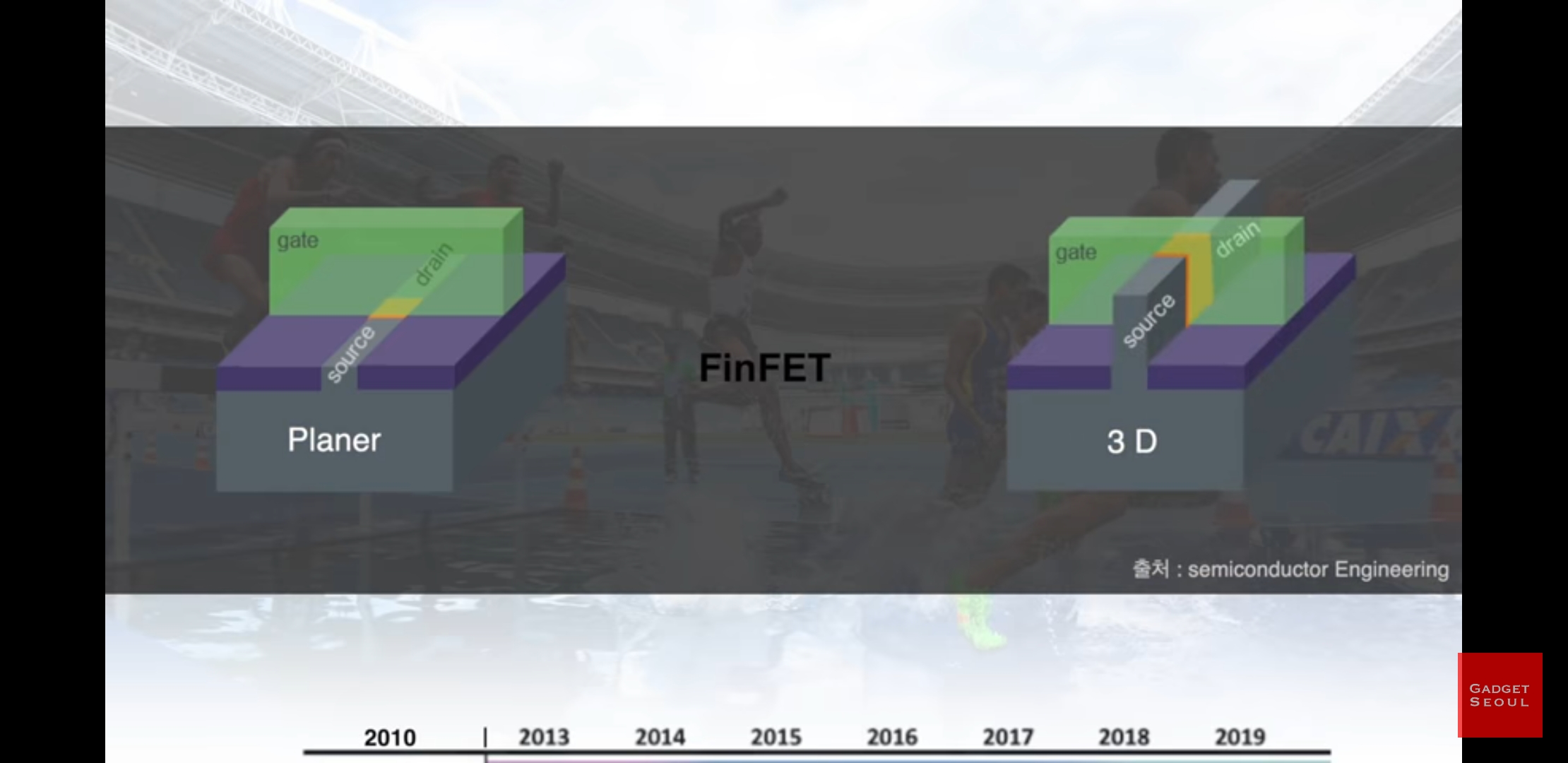

FinFET: 3차원 수직 구조로 Gate 접점의 면적을 넓혀 구조적 변경 => 누설 전류 감소

지금 EUV가 거대한 기술 장벽인 것 처럼

저 당시 FinFET은 SMIC같은 후발주자들에게

큰 장벽이었습니다.

SMIC는 이 시기에 FinFET을 스스로 개발하겠다.

자신감 넘쳐보이는 이 한 문장.

Plus,

미국 - 대만, 한국이라는 기성 거래처 말고

중국이라는 추가 거래처를 확보=>

안정적, 효율적 운영 가능

중국 - 만들어진 제품 구매 가능,

매력적인 판매처 = 미국.

인텔(Intel) =>

칭화유니그룹 - 대규모 지분투자

퀄컴(Qualcomm) =>

SMIC- 스냅드래곤(SnapDragon) 수주

지금과는 사뭇 다른 분위기 속에서

미국과 중국 간의 양측 협력 => 시너지

국가 펀드나 지자체의 지원금 +

미국 반도체 기업들간의 기술 제휴 +

FinFET 기술 보유한

글로벌 파운드리(Global Foundry) 인수

이로써 파운드리 시장을 향한 중국의 야망은

현실이 되는 듯 싶었습니다.

But,

범 정부의 전폭적인 재정지원 +

중국 내수시장의 보장된 수요 +

해외 유력 반도체 기업들간의 파트너 쉽에도 불구하고 10나노 대의FinFET 공정 Not Easy.

속절없이 시간이 흘러가며

선두기업들은14나노를 넘어

10나노 진입, 10나노를 넘어

7나노 구현을 위한 EUV 도입 장기 프로젝트 성과

=> SMIC와 중국 파운드리 시장 야망 관심 밖...

<양몽송, 14나노의 완성>

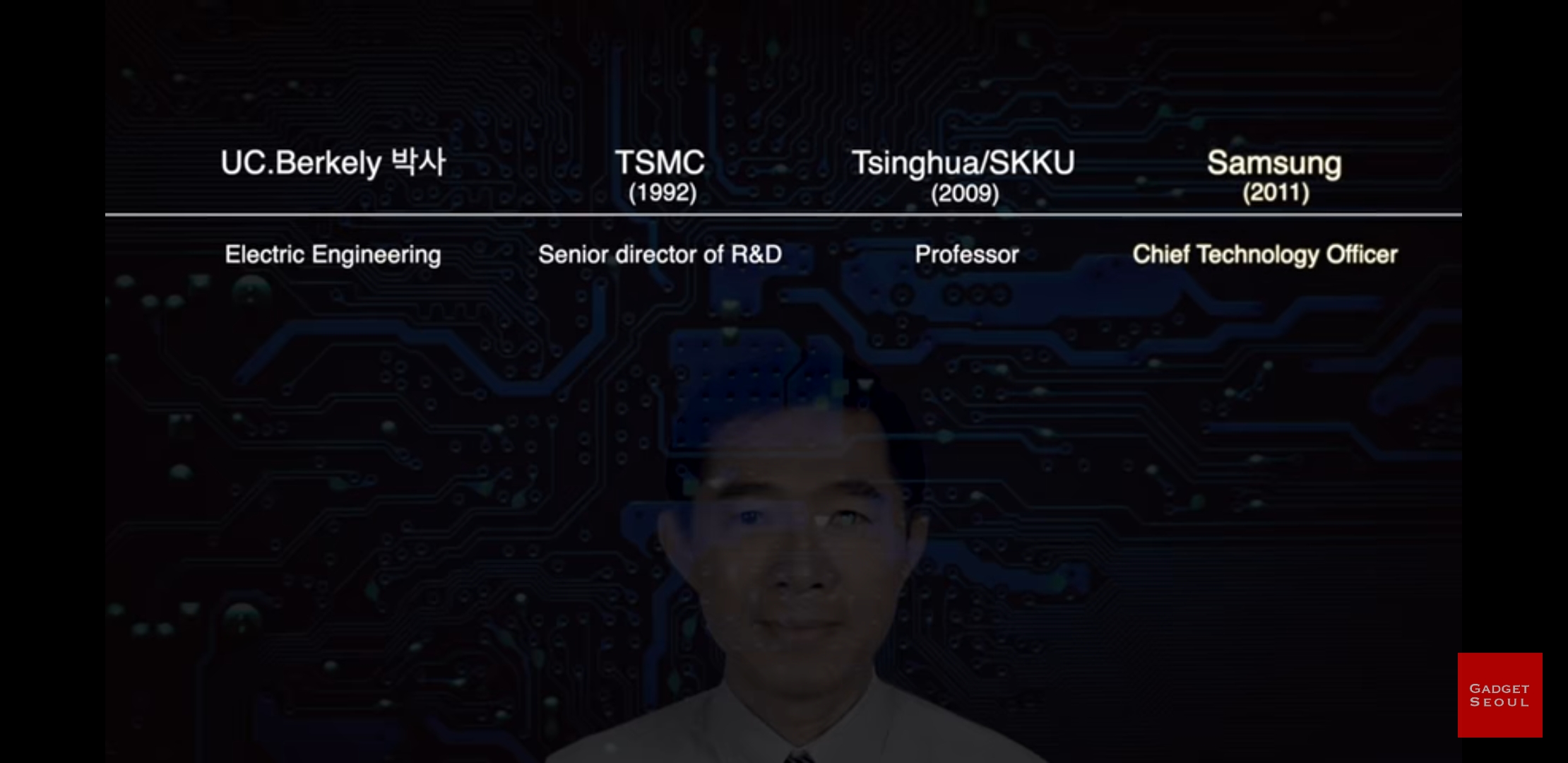

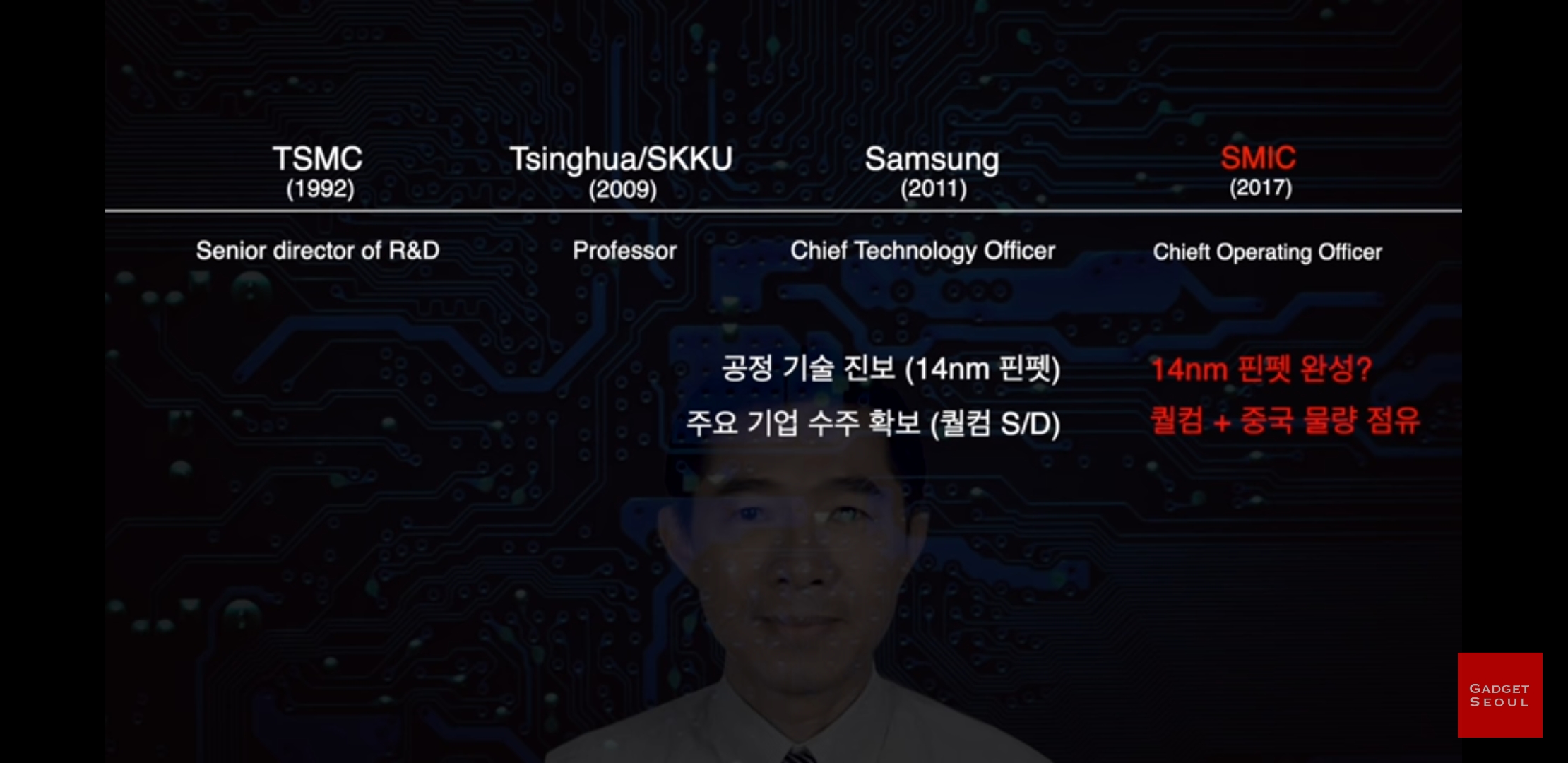

"양몽송"- 중국 1위 파운드리 기업

SMIC의 COO

UC 버클리 박사

TSMC(1992년 ~ 2009년)

17년간 대만 반도체 엔지니어

협력사들과의 관계 + 보유한 반도체 핵심 기술

=> 반도체 핵심 인재 부각

칭와대/성균관대 교수(2009년~2011년)

삼성전자(2011년~2017년) - 부사장 CTO

이 시기에삼성전자가TSMC와의기술격차 역전

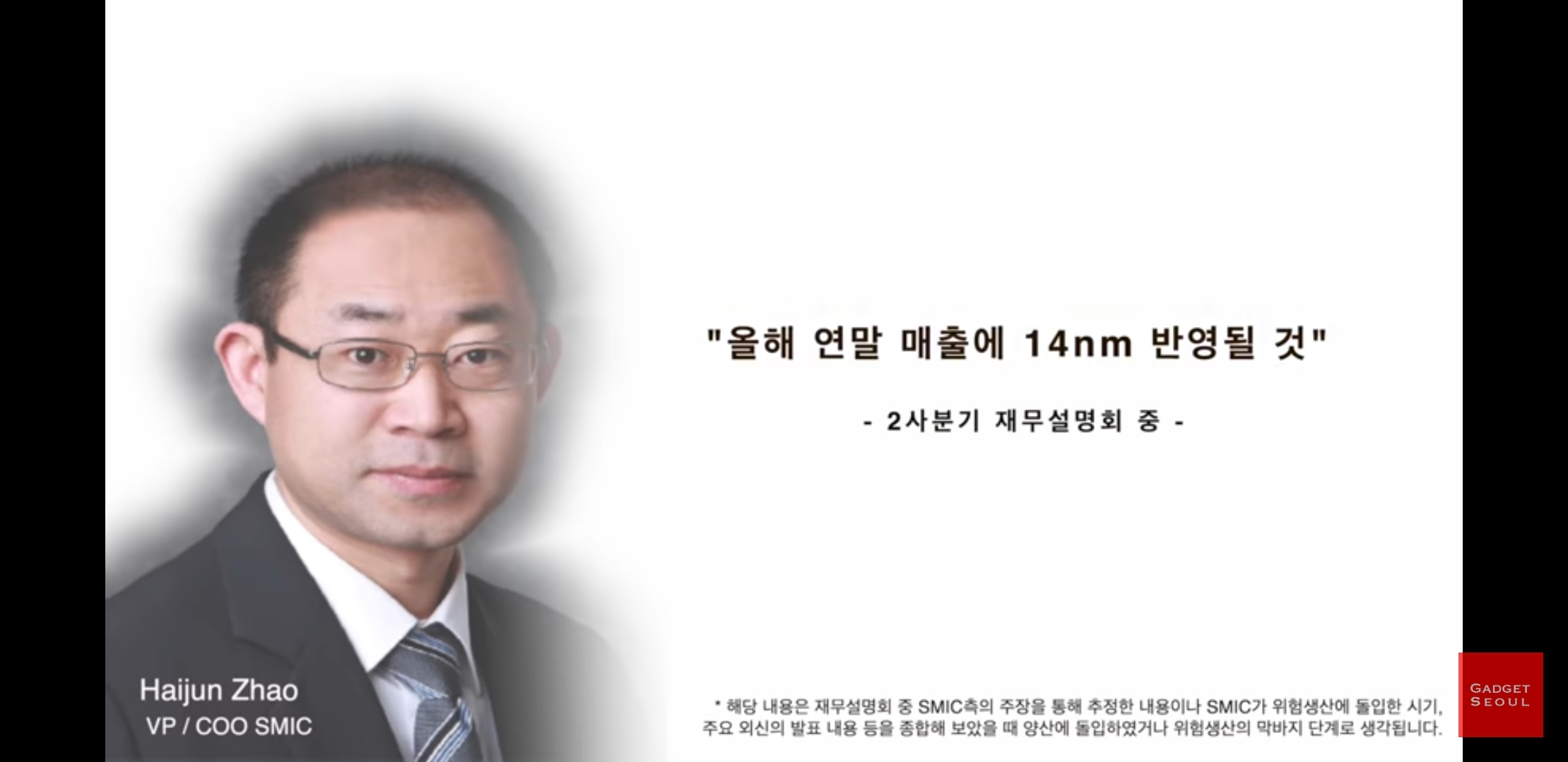

SMIC(2017년~) - COO(최고 운영 책임자)

양몽송 SMIC 합류 이후 2년 지난 오늘,

"올해 연말 매출에 14nm 반영될 것"

반도체 시장의 진짜 적들의 실체들을

인지하고 대비해야 합니다.

긴 글 읽어주셔서 감사합니다.

좋은 하루 보내십쇼.

'IT's > Story' 카테고리의 다른 글

| 삼성전자, EUV를 넘어 세계 최초 3나노 GAA 개발 - TSMC와 파운드리 경쟁 (0) | 2020.05.11 |

|---|---|

| 삼성전자, 에어팟을 이길 수 있을까 - 버즈빈VS에어팟 프로 라이트 (0) | 2020.05.07 |

| 반도체의 Z에 대한 이야기 - 인텔의 포베로스(2) (0) | 2019.09.21 |

| SMIC, 중국의 파운드리 시장 욕심 - SMIC 반도체 기업에 대해서(1) (0) | 2019.09.04 |

| 반도체의 Z에 대한 이야기 - D램 시장과 기술 한계 극복(1) (0) | 2019.08.31 |